서울과 도쿄, 한국과 일본. 사람 사는 곳이 다 그렇듯, 비슷한 일상이지만 눈에 띄는 큰 차이점이 하나 있습니다.

‘물건 값을 무엇으로 치르는가.’ 지불 수단입니다.

가끔 여행으로 일본에 왔을 때도 현금을 내고, 현금을 거슬러 받는 것이 참 번거롭다는 생각이 들었습니다. 스마트폰 케이스에 카드 한 장 넣어두면 대중교통, 마트, 식당, 쇼핑까지 모든 것이 해결되던 스마트 서울 시민이었기 때문일까요.

일본은 무엇을 사도 가격이 1엔 단위까지 책정됩니다.(식당 음식 값은 예외) 8%의 소비세가 붙는 탓에 그렇습니다. 계산할 때 지갑에 남아있는 동전을 미리 세어 거스름돈을 만들지 않으려고 애를 쓰지만, 지폐만 남게 되면 다음 번 계산에선 또 다시 동전이 생깁니다.

현금사회, 일본

2018년 8월, 일본정부는 ‘캐시리스(キャッシュレス) 추진위원회’라는 것을 만들었습니다. 간단히 말하자면 ‘NO 현금 운동본부’라고 할 수 있습니다.

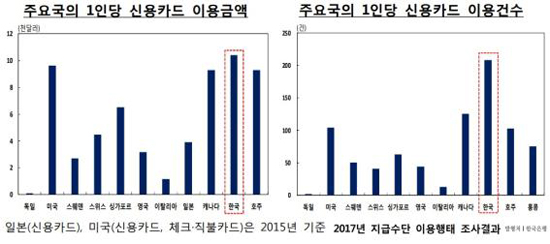

일본 소비자들이 현금으로 결제하는 비율은 2018년 1월 기준 61%(일본 경제산업성)입니다. 한국(38%·한국은행·2017년)의 두 배 가까운 수치입니다. 현금 유통량이 명목 국내총생산(GDP)에서 차지하는 비율도 19.4%(일본은행·코트라·2015년 기준)로 한국의 3배죠.

가계의 최종 소비지출을 기준(경제산업성)으로 보면 격차는 더 커집니다. 한국의 경우 현금이 아닌 수단으로 결제한 비중(카드·E머니 포함, 전자화폐 제외)이 한국은 96.4%(2016년)에 달하지만, 일본은 19.8%에 그치고 있습니다. 한국의 경우 부동산 거래를 제외하고는 교육비 등 목돈을 지출할 경우 신용카드를 쓰는 비율이 높기 때문이 아닌가 싶습니다.

당연히 시민들이 지갑에 넣고 다니는 현금도 차이가 납니다. 한국은행의 2017년 ‘지급수단 이용형태 조사’를 보면 한국인의 1인당 현금 보유액은 평균 8만원입니다. 신용카드나 각종 ‘페이’를 많이 사용하는 30대는 7만8000원으로 평균보다 적습니다. 아직은 현금을 많이 쓰는 40대는 9만8000원로 평균을 웃돌죠.

같은 시기 일본의 금융사 SMBC컨슈머파이낸스가 일본의 30~40대를 대상으로 ‘30代・40代の金銭感覚についての意識調査’ 금전감각 의식조사를 한 결과가 있습니다. 평일 기준으로 지갑에 넣고 다니는 평균 금액은 1만4131엔입니다. 1엔=100원 환율로 계산하면 14만원이 조금 넘네요. 한국의 30~40대에 비해 일본 30~40대가 현금을 1.5배 더 가지고 다니는 것입니다.

일본 정부는 신용카드나 선불카드 등과 같은 현금이 아닌 결제수단(이하 캐시리스)으로 돈을 쓰는 비중을 현재 22%에서 2025년 39%, 장기적으로는 80%까지 끌어올리기 위해 ‘캐시리스 위원회’를 만들었습니다. 정부가 대대적인 드라이브는 2020년 도쿄올림픽, 2025년 오사카-간사이 EXPO가 예정돼 있기 때문입니다. 일본 정부가 목표로 정한 일본을 방문하는 외국인 규모는 올림픽 때는 4000만 명, 엑스포 때 6000만 명입니다.(2018년 방일 외국인 추정치 3319만명·일본관광청) 급증하고 있는 관광객들에게 ‘결제 후진국이라는 인상을 줄 수는 없다’는 다짐처럼 보이기도 합니다.

시민들이나 대형마트 등 사업자를 대상으로 정부가 캐시리스를 독려하고는 있지만, 일본인들이 당장 현금 대신 카드를 사용하는데 유인은 크지 않을 것 같다는 생각입니다.

이미 일본의 결제 도구들은 ‘현금을 더욱 편리하게 쓸 수 있는 방향’으로 진화돼있기 때문이죠. 일본인들이 현금을 고수하는 이유는 다음과 같습니다.

-현금이 가장 믿을 수 있는 결제 수단이다.

-현금 결제가 불편하지 않다.

-신용카드를 만들면 낭비할 수도 있다.

-현금으로 결제가 끝나면 끝이다. 익명성이 보장된다.

-가맹점 수수료가 높다.

특히 정보가 새어 나갈 수 있다는데 대한 일본인들의 저항감은 ‘마이넘버카드 제도’를 봐도 알 수 있습니다. 한국의 주민등록증과 같은 마이넘버카드는 도입한지 3년이 넘었지만 보급률은 11.5%(2018년 7월 기준, 일본 총무성)입니다. 그나마 높은 도쿄도(東京都)도 14.9%밖에 되지 않습니다.

카드가맹점 수수료가 높은 이유도 비슷한 맥락에서 생각해 볼 수 있습니다. 일본 카드사들은 전체 이익에서 수수료 수익 비중이 높은 편입니다. 반면, 한국이나 미국, QR코드 등 ‘신(新) 결제 선진국’으로 꼽히는 중국은 가맹수수료를 낮춰 이용률을 높이는 대신 소비자의 빅데이터 수집해 이를 활용하는 방식으로 돈을 버는 추세로 가고 있죠. 익명성, 사생활 보장을 위해 현금만 쓰겠다는 일본 사회에선 이 같은 비즈니스 모델을 적용하기는 힘들지 않을까싶습니다.

진화된 현금 우선주의

일본에서 현금을 쓰는 것은 적어도 한국보다는 훨씬 편합니다. 지폐와 동전을 꺼낼 때 걸리는 시간을 서로가 기다려주는 문화가 있기도 하지만 물리적으로 현금을 수납하는데 편리한 다양한 수단들이 있습니다.

버스나 마트에서 쓰는 현금 수납·계산기 대부분은 동전과 지폐를 넣으면 알아서 액수를 인식해 계산됩니다. 받은 돈과 받을 돈의 차액도 자동으로 계산돼 거스름돈이 나오죠. 마트에서도 계산원이 계산은 하지 않습니다. 고객에게 받은 돈을 기계에 넣기만 하면 거스름돈에 맞춰 지폐와 동전이 나오니까, 이를 손님에게 건네주기만 하면 되는 시스템입니다.

대형마트 ‘라이프’(ライフ)에는 현금수납 속도가 더 빠른 레지카운터(レジ台 カウンター)가 있습니다. 여기서는 고객이 사려는 제품의 바코드를 찍는 작업만 계산원이 하고, 소비자가 직접 기계에 돈을 넣거나 카드를 넣어 결제하는 구조입니다. 직원에게 돈을 건네고 거스름돈을 다시 받는 절차를 없앤 것이죠. 레지카운터에는 지폐 투입구, 동전 투입구가 따로 달려있는데 동전은 일일이 세지 않고 가지고 있는 것을 투입구에 다 쏟아내면 알아서 계산됩니다. (주황색부분이 동전 투입기, 초록색 바탕에 ‘Bill’ 이라고 적힌 부분이 지폐 투입기. 가운데 파란 부분에서 거스름 동전이 나온다.)

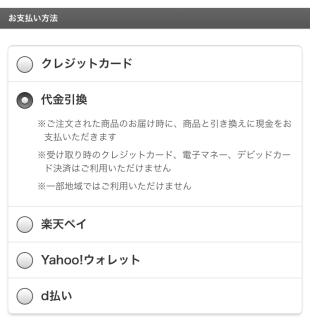

온라인 쇼핑도 현금으로 지불할 수 있습니다. 물건을 장바구니에 담고 결제할 때 ‘代金引換’이란 항목이 있습니다.

주의사항을 보면 ‘주문 상품 도착 시, 상품과 교환하여 현금을 받겠습니다. 수취 시, 신용카드나 전자화폐, 선불카드로는 결제할 수 없습니다. 일부 지역에서는 이용할 수 없습니다.’라고 적혀있습니다. 집에 물건이 배달이 왔을 때 택배기사님에게 현금으로 값을 지불하는 것입니다. 박스에 영수증(수령증)도 붙어서 옵니다. 한국의 무통장입금과 비슷합니다.

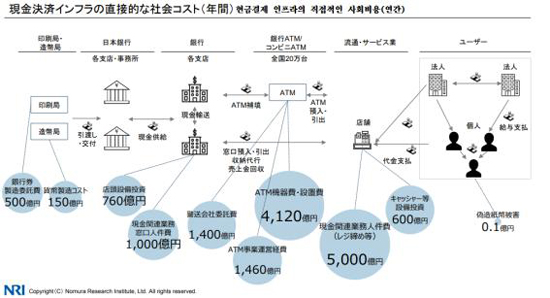

하지만 시민들의 현금에 대한 굳건한 충성도에도 불구하고 정부가 장기적인 ‘캐시리스’를 추진하는 이유가 있습니다. 어마어마한 사회비용, 저출산과 고령화에 따른 노동력 부족 때문이죠.

경제산업성은 현금 결제 인프라의 유지비용이 연간 1조5000억 엔에 달하다고 추산합니다. 비중이 가장 큰 비용은 물론 인건비. 각 점포에서는 현금을 수납하는 1차적인 작업 외 하루에 몇 번씩 입출금액이 맞는지 확인하는데도 인력을 투입합니다. 이렇게 현금잔고를 확인하는 데 하루 평균 25분이 소요되고, 점포 1곳으로 따지면 평균 153분씩이 걸린다고 합니다. 매출 데이터를 집계하는 데도 평균 23분이 걸린다고 하네요.

특히 최근 구인난이 심각해진 일본에선 이 같은 작업을 위한 인력을 구하기도 쉽지가 않습니다. 신바시 등 번화가뿐만 아니라 주택가의 마트나 편의점에서 일하는 외국인 노동자들을 쉽게 찾아볼 수 있는 것은, 이 같은 현상의 반증이겠죠.

일본에서 동전 없이 생활하는 법

일본도 물론 10년 전과 비교하면 캐시리스 결제 비율이 2배 정도로 늘었습니다. (1)온라인 쇼핑 증가 (2)스마트폰 보급률 확대 (3)Suica 등 전자화폐 보급 등을 원인으로 꼽을 수 있습니다.

하지만 동네 음식점이나 젊은 층들이 많은 ‘핫한’ 거리의 점포도 현금만 받는 곳이 꽤 많습니다. 현금을 내야 하는 상황은 언제든 발생하기 때문에 한국처럼 지갑에 카드만 넣고 다니는 건 아예 불가능한 일입니다.

‘오다이바 레인보우버스’와 같이 도쿄 도심에서도 현금만 받는 대중교통도 있습니다. 스이카, 파스모 등 교통카드도 사용할 수 없습니다. 지폐는 1000엔짜리만 받기 때문에 타기 전에 동전이 있는지, 큰 단위 지폐만 있는 것은 아닌지 확인하고 타야 합니다.

신용카드 한 장으로 생활했던 편리한 한국의 일상을 재현해 보고 싶다면 어느 정도 노력은 해볼 수 있습니다.

(1) 교통카드

일본에선 電子マネー(Electric money)라고 불리는 각종 IC칩 카드가 있습니다. 보통 각 지역 철도사업자들이 발행하는 교통카드들입니다. JR동일본(東日本)의 Suica, JR서일본(西日本)의 ICOCA, 수도권 지하철・버스용(首都圏の私鉄・バス)인 PASMO, JR도카이(東海)의 TOICA. JR홋카이도(北海道)의 Kitaca, JR큐슈(九州)의 SUGOCA、、간사이 지하철・버스용(関西の私鉄・バス用)인 PiTaPa、나고야시 지하철・버스용(名古屋市交通局と名古屋鉄道)인 manaca、후쿠오카시(福岡市交通局)의 はやかけん(하야카켄)、서일본철도(西日本鉄道)의 nimoca 등 종류도 많습니다.

한국 티머니처럼 교통카드를 리더기에 읽혀 결제하는 것입니다. 도쿄에 와서 스이카를 쓰고 있는데, 전철이나 버스를 탈 때보다 결제하는데 더 많이 쓰는 것 같습니다. 하루에 가장 많이 쓰는 말이 “スイカで”(스이카로 할게요)인 것 같기도 하네요. 특히 편의점에서는 교통카드인 파스모(Pasmo)나 스이카(Suica)로 결제하는 사람들이 꽤 많습니다. 편의점 말고도 프랜차이즈 음식점이나 커피숍 등에도 리더기들이 설치된 곳이 많습니다. 한국에서는 당연한 이야기겠지만 다른 도시에서도 IC카드를 쓸 수 있게 되면서 편리해졌습니다.

스이카는 모바일 애플리케이션도 있어 ‘페이’처럼 스마트폰을 리더기에 읽히면 되기 때문에 분실 걱정 없이 큰 금액을 충전해 놓고 결제합니다. 이렇게 하면 자잘한 소비에서 동전이 발생하는 것을 막을 수 있습니다. 일본에선 거의 공기처럼 존재하는 자판기도 요즘 거의 IC카드 리더기가 붙어있습니다.

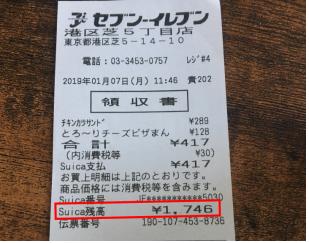

스이카로 결제한 경우 영수증에 잔액도 표시돼 확인할 수 있습니다.

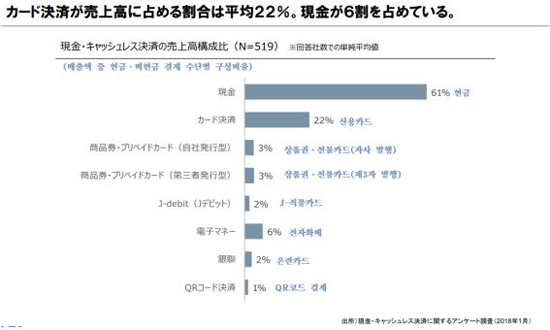

하지만 스이카를 포함한 電子マネー의 결제 비율은 아직 미미합니다. 일본 국내 소비액 중 1.7%밖에 되지 않네요. 결제액이 너무 작기 때문이 아닐까요.

(2) Prepaid Card

한국 신용카드도 쓸 수 있지만 수수료가 걱정된다면 선불카드를 만들어 볼 수 있습니다. 일본 신용카드를 만들 수 없는 외국인에게 가장 ‘캐시리스’한 삶을 가져다주는 방식이라고 생각합니다.

어떤 선불카드를 만들 것인지는, 자신의 소비패턴에 맞추면 됩니다. 통장을 개설한 新生銀行의 GAICA 카드를 쓰는데, 외국인의 경우 은행에 마이넘버를 등록하면 선불카드를 만들 수 있습니다. 모바일 전용 페이지에서 아이디, 비밀번호로 접속하면 충전도 바로 가능합니다. 잔액이 얼마 아래로 떨어지면 자동으로 추가 충전이 되도록 설정할 수도 있고, 월정액 자동충전 기능도 있습니다. 온라인 쇼핑도 이 카드번호로 할 수 있습니다.(특정 프로모션 제품은 선불카드를 받지 않는 경우도 있음)

스마트폰 유심을 라인모바일에서 개통한 경우라면 라인페이를 만드는 것도 방법입니다.

카드 한 장으로 모든 소비활동이 가능한 ‘스마트 한국’에서 생활하던 사람의 눈으로 보면, 여전히 현금을 고수하는 일본이 다소 답답하기는 합니다. 하지만 수차례 터진 카드사 개인정보 유출사건으로 편리성을 얻은 대신 신상정보는 거의 ‘공유재’가 돼버린 한국을 생각하면 아날로그식 ‘현금 박치기’가 고루하다고만 할 수는 없을 것 같습니다.